为了方便大家更好的理解储值卡相关的逻辑,我们从使用,退货退款,退卡,赠送的场景一一和大家讲解一下逻辑。

首先我们需要了解,一张储值卡可以由实付金额以及赠送金额组成。

实付金额就是消费者实际支付的金额,赠送金额就是品牌额外赠送的金额,二者相加就是储值卡的面值金额。

公式:卡面金额=实付金额+赠送金额

来看一下使用储值卡购物时储值卡扣款的逻辑,以及使用储值卡购物后有退货时的退款逻辑。

根据上图,来总结储值卡的使用逻辑

1.储值卡优先扣实付金额,后扣赠送金额。

2.储值卡可以叠加使用且没有上限

3.储值卡可以叠加微信支付使用。

举个例子来说明,

会员持有2张储值卡,卡1:实付80元,赠送20元;卡2:实付160元,赠送40元。

会员购买400元商品时,同时选择了卡1和卡2(卡1先点的勾选),那么扣款顺序为:

卡1实付的80元-->卡1赠送的20元-->卡2实付的160元-->卡2赠送的40元-->微信支付的100元。

根据上图,来总结使用储值卡购物后有退货时的退款逻辑

1.先退储值卡赠送金额,再退实付金额

2.如果有叠加使用储值卡,会按照使用卡的顺序反向退款

3.如果有微信支付,将最后退微信支付的金额。

举个例子来说明,

会员持有2张储值卡,卡1:实付80元,赠送20元;卡2:实付160元,赠送40元。

会员购买400元商品时,同时选择了卡1和卡2(卡1先点的勾选)+微信支付,进行支付。

此后,会员进行退款,那么退款顺序为:

卡2赠送的40元-->卡2实付的160元-->卡1赠送的20元-->卡1实付的80元-->微信支付的100元

接着我们来说说买了储值卡之后又进行退卡的逻辑。

前提,通过退卡配置中操作“允许消费者申请退款”,消费者就可以在【储值卡订单-订单详情】点击申请退款进行退款了。

另外,如果消费者是在线下购卡,将自主退卡。

但是如果开启了储值卡分销强烈建议不要允许退款,可能会存在刷单的情况。

会员退卡的逻辑为:根据卡内剩余的实际支付金额进行退款。

举例说明,储值卡1实际支付金额为80,赠送金额为20。

之后会员消费了50元,卡内剩余实际支付金额为30,赠送金额为20,

此时会员进行退卡,系统将会退30元给会员。

最后我们来说一下关于储值卡赠送的逻辑,

前提,在建储值卡时配置“支持转赠”,这样会员可以转赠未使用过的储值卡,转赠次数可以设置上限(1-9次或不限制)。

会员转赠情况详解:

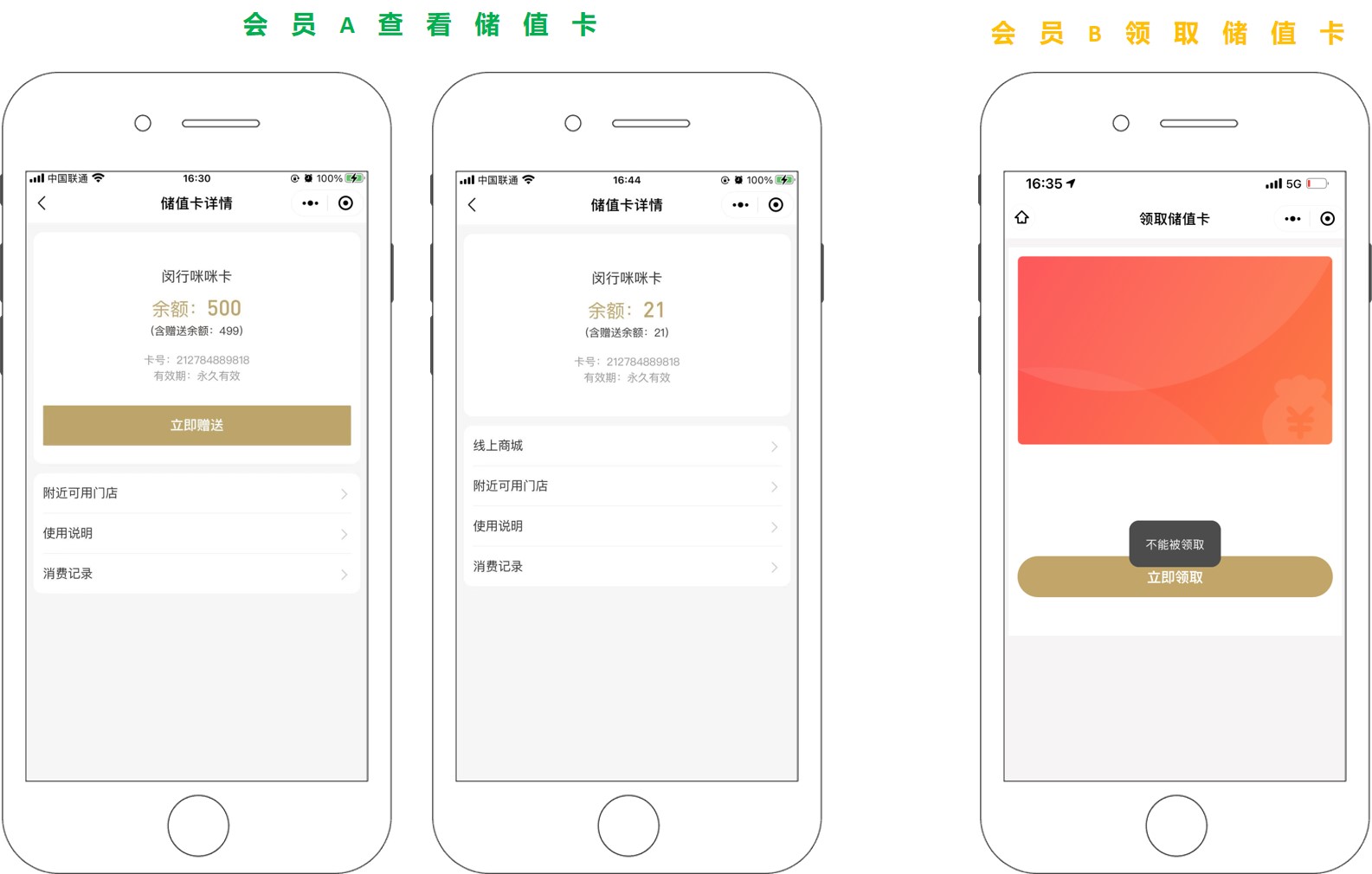

1)会员A想将储值卡1转赠给会员B

会员A在操作转赠之前,使用了储值卡1进行了支付,那么储值卡1的“立即赠送”按钮将会被隐藏;

2)会员A已将储值卡1转赠给会员B

①若会员B没有领取,那么会员A还可以使用储值卡1,会员A使用后,会员B将无法领取储值卡1;

②若会员B领取后,会员B在“全部卡”/“可用卡”会看到储值卡1,且卡号&卡面与转增前保持一致。会员A将无法使用储值卡1了,在“已转赠”列表可看到该卡。

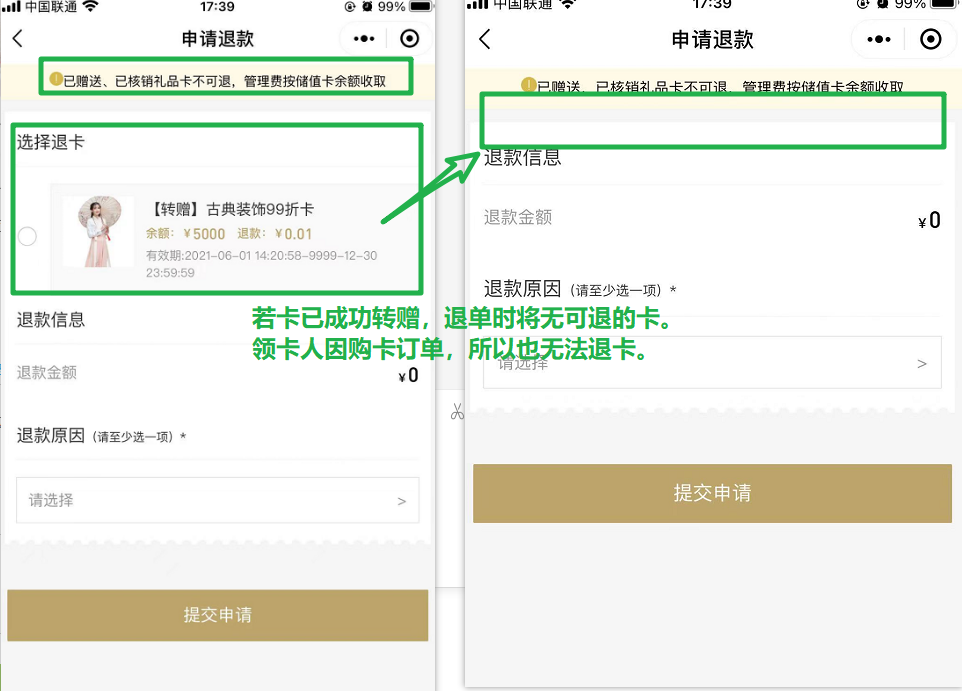

③已转赠的储值卡,不支持退卡退款。若品牌有配置管理费,则退款时会收取管理费。

i:购卡人将卡转增后,退单退卡会因为无可退的卡,导致无法退卡;

ii:领卡人领取卡后,退卡时因无购卡订单,所以无法发起退卡。

相关资料: